【澳洲房产】加息持续半年,已明显影响购房预算

当前,全澳各地的房价下跌,主要是由于通货膨胀和利率上升。

但房价的下降与借贷能力的下降并不匹配。借贷能力的下降速度已超过房价的下跌。

因此,即使在市场低迷的情况下,许多购房者仍在努力买房。

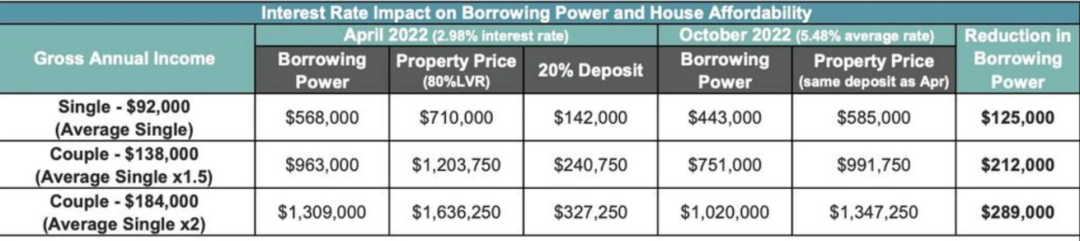

Canstar 的数据建模显示,自今年 4 月以来,一对年总收入为 184,000 澳元(两人的平均工资为 92,000 澳元)的夫妇已经失去了 289,000 澳元的借贷能力。

年入138,000 澳元的夫妇现在的购买预算减少了 212,000 澳元,而 92,000 澳元的单身人士的借款减少了 125,000 澳元。

这些数据基于 ABS 平均每周收入、贷款50万澳元,利率为 5.48%,贷款价值比为 80%。

Canstar 的数据还显示,4 月份全澳房价中位数为 818,574 澳元的个人偿还住房贷款所需的年总收入为 103,500 澳元。

今天,按照目前 791,896 澳元的房价中位数,年收入跃升至 124,900 澳元。

研究还在 4 月份显示,当悉尼的房价中位数为 141.6 万澳元时,要获得足够的借贷能力,购房者的年薪总额需要达到 17.06 万澳元,而现在的中位数为 128.3 万澳元,则需要 19.91 万澳元的收入才能获得相应贷款。

Canstar 预测,到明年 3 月,他们将需要 208,400 澳元才能购买估计价值约 120 万澳元的房屋。

对于墨尔本,4 月份的中位数为 100 万澳元时,买家每年需要 123,100 澳元。明年 3 月的预测是年薪 152,000 澳元。

尽管由于房地产价格下跌(NAB 表示在某些州下降幅度高达 23%),存款变得更容易,但人们可以借入的金额比六个月前可以借的要少得多。

鉴于官方现金利率预计将在 11 月 1 日再次上涨,随后的上涨预计将持续到 2023 年,因此抵押贷款与购买价格之间的差距只会扩大。

澳洲联储的短期大幅行动使官方现金利率从 5 月至 10 月的历史低点 0.10% 跃升至 2.60%。

对于预算缩减的买家来说,这是一个双重打击,因为不仅能借的钱比六个月前少得多,而且抵押贷款还款额还更多了。

现在买家面临的大问题可能是时机。无论是首次购房者,还是投资者,加息都将意味着承担更多债务。所以,找准时机很重要。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

上一篇: 澳洲新房贷款降至2年来低点

相关文章推荐

本季推荐项目

-

![【黄金海岸公寓】Monarch Place]() 效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![【布里斯班公寓】汉密尔顿三期]() 效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![墨尔本 | The Queensbridge Building]() 效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询