澳洲房市:一文详解当前抵押贷款压力!

什么是抵押贷款压力?

主要是指家庭难以偿还住房贷款;普遍引用的指标是那些把超过 30% 的收入用于偿还抵押贷款的人。当然还需具体情况具体分析,高收入家庭通常可以轻松还款,而低收入家庭可能会遇到困难。

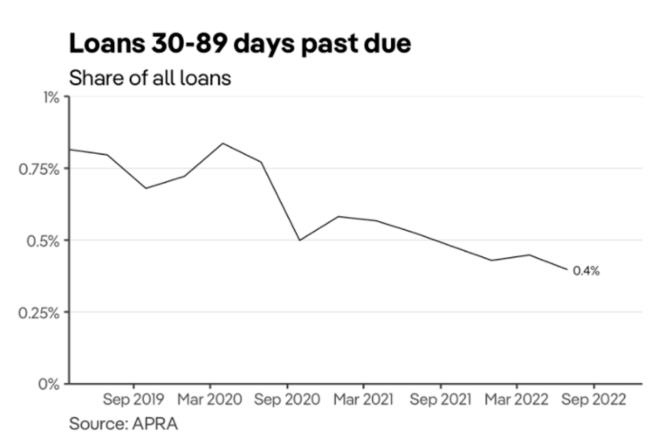

虽然不存在所有抵押贷款压力的良好衡量标准,但有一个标准是:追踪还款的借款人。

数据涵盖了不良贷款,跟踪拖欠还款 90 天或更长时间的贷款。直接比较有些困难,但与历史和其他国家相比,目前拖欠抵押贷款的人数非常少。拖欠还款 30 至 89 天的抵押贷款比例也有所下降。

当前抵押贷款压力水平较低有一个明显的原因。首先,大多数压力是由收入损失引起的:家庭成员失去工作、生病或关系破裂。而澳洲目前的失业率处于近 50 年来的低水平,这意味着大多数家庭可以继续偿还抵押贷款,即使其他成本上升。

更高的利率会推动更多家庭面临抵押贷款压力吗?

抵押贷款成本正在快速增长,自 5 月以来增长了约三分之一。

另外,过去一年CPI上涨了 6%。

绝大多数借款人能够承受这些预算压力。不过,对于许多人来说,所需的支出调整会遇到困难。

大多数借款人能够很好地吸收这些额外成本,因为贷方评估他们的还款能力比贷款利率高 3 个百分点(至少约为 5.25%)。

这明确表明了借款人能够承受利率上升。但利率将进一步上调,将推动利率超过近期借款人的评估水平。

不过不用太担心,大的贷方联邦银行估计大约有 8% 的人会接近高还款限额。

有多少借款人可能会面临抵押贷款压力?

自 2020 年 3 月以来,已有超过 110 万笔新贷款用于购买新的或现有的房产,其中 8% 是大约 92,000 笔贷款。

这种情况不太可能发生,因为家庭通常可以对支出进行重大调整以支付抵押贷款,至少在就业前景良好的情况下。

虽然可能性很低,但在这种情况下,不良贷款率将达到 5.5% 左右。这一比例将远高于 90 年代澳大利亚经济衰退期间的水平,但远低于金融危机后美国的水平,当时的美国不良贷款率达到 10% 以上。

如果房价继续下跌,情况会有所改变,但幅度不大

价格下跌 15%(从峰值)将使价格回到 2021 年 3 月的水平。因此,只有从那时起购买的房主才有可能陷入负资产,而且只有当价格下跌超过他们的存款,即 20% 或更多时。

目前,几乎每个人都可以选择出售房屋来偿还抵押贷款。根据 RBA 的数据,只有不到 0.25% 的贷款属于“负资产”(贷款大于房产价值)。

抵押贷款压力不太可能显著上升

虽然不太可能看到抵押贷款压力大幅增加,但压力还是会有的。

任何强制出售房产显然都会带来很大程度的压力。然而,目前尚不清楚有多少家庭终会陷入这种境地。这将取决于高利率的增长幅度和劳动力市场的表现。

还不上贷款的借款人开始卖房可能会导致房价进一步下跌,并将其他借款人推向负资产。澳大利亚监管局和澳洲联储将密切关注这些“系统性”问题。

当然,更高的利率和通货膨胀带来的成本压力意味着所有借款人都需要调整支出。澳洲联储正在提高利率以减少经济需求,一个关键途径是通过勒紧借款人的腰包。

虽然不太可能看到很大的压力,但许多家庭可能会面临艰难的财务时期。

温馨提示:文章源自网络,所述观点不代表公司观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

相关文章推荐

本季推荐项目

-

![【黄金海岸公寓】Monarch Place]() 效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【黄金海岸公寓】Monarch Place

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![【布里斯班公寓】汉密尔顿三期]() 效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【布里斯班公寓】汉密尔顿三期

公寓 1/2/3首付:一房一价,详情来电咨询 >>在线咨询 -

![墨尔本 | The Queensbridge Building]() 效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

墨尔本 | The Queensbridge Building

公寓 1/2室首付:一房一价,详情来电咨询 >>在线咨询