解码2025澳洲房市“分裂式”上涨

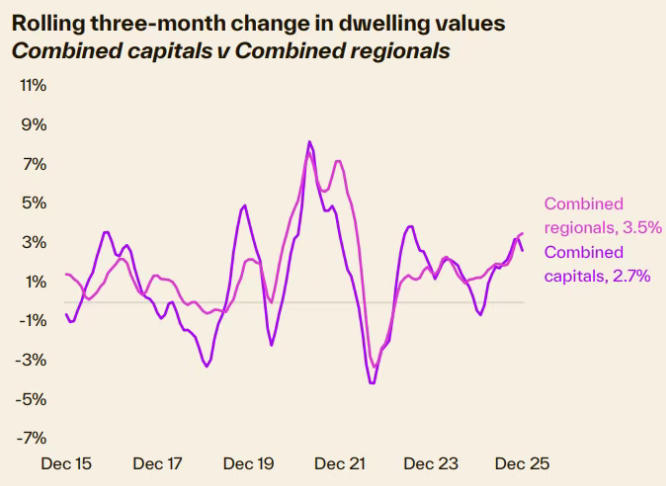

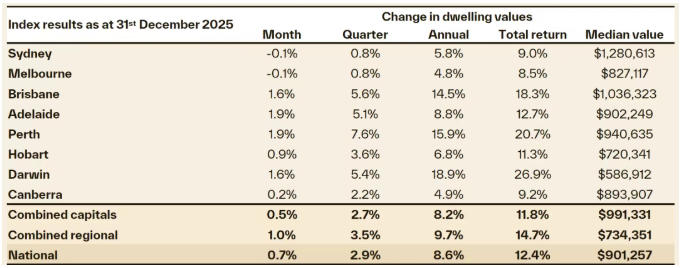

2025年澳洲住宅价值一口气上扬8.6%,全国中位价因此多出约7.14万澳元。12月环比仅涨0.7%——创五个月新低,却被业内视为“圣诞淡季”的正常呼吸。别忘了,全国首府独立屋中位价已高达112.7万澳元,首府综合中位价74.4万澳元,偏远地区73.4万澳元。人口激增、租赁紧缺、新房供应长期缺位,继续成为房价“发动机”;相对较高的利率与借贷门槛,只是把“可负担性”推向更低价格段,而非让市场掉头向下。

一、供应VS需求——结构性失衡仍是主角

人口净增>新房竣工,租赁空置率普遍<1.5%

首次购房者抢用5%首付、州担保补贴,需求端并未熄火

建筑成本比2020年高40%,高层公寓审批仍低于人口增速

结论:供需缺口把房价拉上“卖方轨道”,现金利率暂处观望区间,并非决定性变量。

二、全国没有“统一市场”——首府VS偏远、上四分之一VS下四分之一

12月涨幅分布

上四分之一住宅:+0.2%(豪宅段季节性停顿)

下四分之一&中端:+1.1%(可负担需求持续涌入)

首府对比——“住宅”中位数≠“独立屋”中位数

珀斯、布里斯班、阿德莱德“所有住宅”价格>墨尔本,主因:

– 墨尔本公寓占比33%(全国高),大量中低价公寓拉低“总体”中位价

– 珀斯、布里斯班公寓占比仅15-25%,统计口径更偏向高价独立屋

单位占比一览(大区口径)

大悉尼39% / 大墨尔本33% / 大珀斯16% / 大阿德莱德16%

当公寓比例高时,“所有住宅”中位价会被结构性压低,因此横向对比宜用“同类型”中位价。

三、中位价使用指南——“参考线”不是“价值锚”

同区差异>区际差异

水景VS主干道、火车站VS加油站,相同 suburb 可差20-30%

产品一致性越高,中位价越有用

大地块老宅翻新区、5年内新郊区,成交 homogeneity 高,中位价=合理指标

投资者视角

先把中位价当“预算漏斗”,再向下细分到 street-level 微观数据

结合租金、空置率、建筑成本,判断具体物业的性价比,而非单看 suburb median

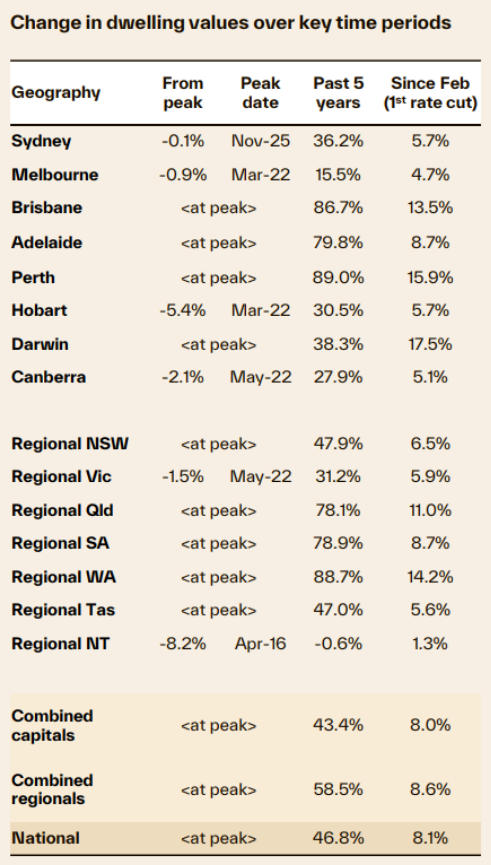

四、2026前瞻——可负担性将继续“重塑”需求

上四分之一:豪宅买家对利率不敏感,但受股票、汇率影响大,预计2026年涨幅继续跑输大盘

下四分之一&中端:

首次购房、换小房、rent-vestor 三股需求叠加

政府激励、低空置率、建筑成本高,三力合一,价格斜率仍向上

区域轮动:

珀斯、布里斯班、阿德莱德库存更低,2026年有望继续领先

墨尔本、悉尼公寓供应相对充足,同区涨幅将更依赖“微观位置”——地铁口、学区、景观

五、给买家的实操提示

别把“全国8.6%”当成自己房子的涨幅——先看产品类型,再看区段微观供需

同区买房,先比“地块条件”再比“房屋装修”——水景、静街、朝向>厨房电器品牌

卖房时,中位价只能做“区域热度”佐证,终价值由近3个月同 street 可比销售决定

投资者:用下四分之一中位价做“现金流安全垫”,用上四分之一中位价做“资本增值天花板”,两头押注才抗波动

8.6%的全国涨幅是平均数,不是 uniform truth。澳洲由数十个“子市场”拼接而成:豪宅段看股票与汇率,中段看利率与政策,低端看人口与建筑成本。2026年,供应缺口依旧,可负担性继续把需求推向“下四分之一”市场。看清中位价的局限,把分析做到 street-level,才能在“分裂式”上涨中,买到真正跑赢平均数的房子。

温馨提示:温馨提示:文章源自网络,所述观点不代表尚澳观点,仅供参考!投资有风险,入市需谨慎!文章中宣传素材(图片/视频/VR)部分源自网络,其著作权归作者所有;如原作者表面其身份并且停止使用该素材,请及时与本网联系!

上一篇: 当前篇

相关文章推荐

本季推荐项目

-

![墨尔本The Queensbridge Building]() 效果图

澳大利亚

墨尔本The Queensbridge Building

公寓 1/2/3室首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

墨尔本The Queensbridge Building

公寓 1/2/3室首付:一房一价,详情来电咨询 >>在线咨询 -

![【墨尔本公寓项目】ALUNA]() 效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询

效果图

澳大利亚

【墨尔本公寓项目】ALUNA

公寓 1/2/3房首付:一房一价,详情来电咨询 >>在线咨询 -

![【希腊公寓项目】海蓝湾十六]() 效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询

效果图

希腊

【希腊公寓项目】海蓝湾十六

公寓 详情咨询首付:一房一价,详情来电咨询 >>在线咨询